(12 голосов, средний: 4,58 из 5)

(12 голосов, средний: 4,58 из 5)

В рубрике "Публикация" я буду представлять анонсы недавно вышедших академических статей и исследований, имеющих отношение к автоматическому трейдингу, которые меня заинтересовали. Буду давать краткое содержание и ссылки на источник. Большинство статей на английском языке, поэтому, если посетители сайта проявят интерес к каким-либо анонсам (что я увижу по количеству проголосовавших) то такую статью переведу полностью.

В рубрике "Публикация" я буду представлять анонсы недавно вышедших академических статей и исследований, имеющих отношение к автоматическому трейдингу, которые меня заинтересовали. Буду давать краткое содержание и ссылки на источник. Большинство статей на английском языке, поэтому, если посетители сайта проявят интерес к каким-либо анонсам (что я увижу по количеству проголосовавших) то такую статью переведу полностью.

(далее…)

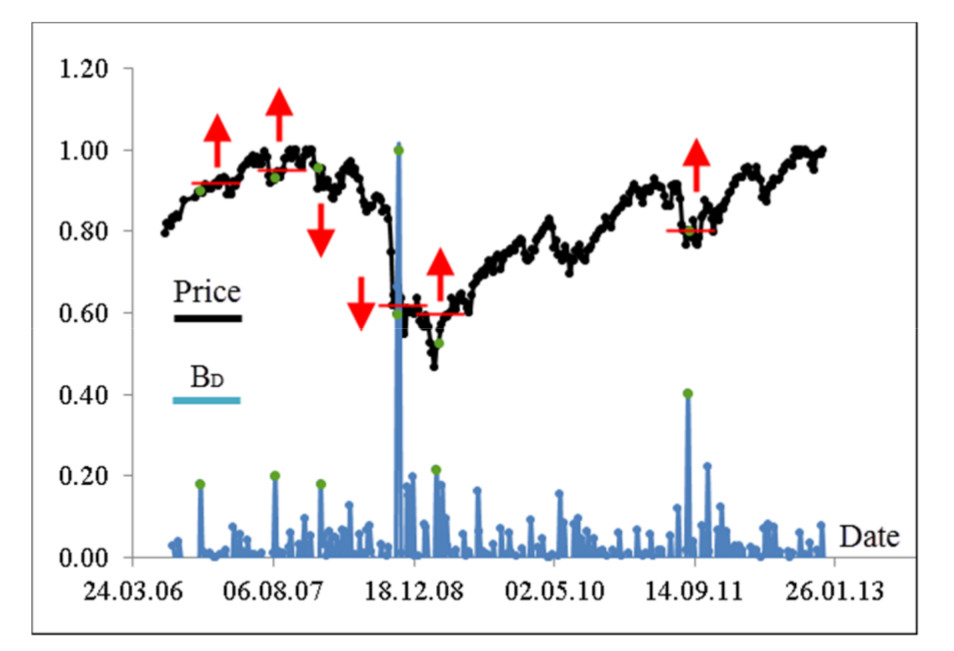

Публикация: Паттерны перехода состояний рынка

Использование стоплоссов-3

В прошлой части мы проводили симуляцию для одного определенного процесса - геометрического броуновского движения с положительным дрифтом. Можно сделать подобный же анализ для более сложных и более реалистичных наборов данных. Мы можем добавить толстые хвосты распределения, ассиметричность и т.п. Также можно сделать результат одной сделки зависимым от предыдущих. Во всех этих случаях результат будет одним и тем же - стоплоссы снижают средний доход и меняют его распределение на что-то подобное бимодальному. Но что произойдет на реальном рынке, где процесс приращения цен неизвестен и точно не соответствует нормальному? Давайте перенесем теорию в реальную торговлю.

(далее…)

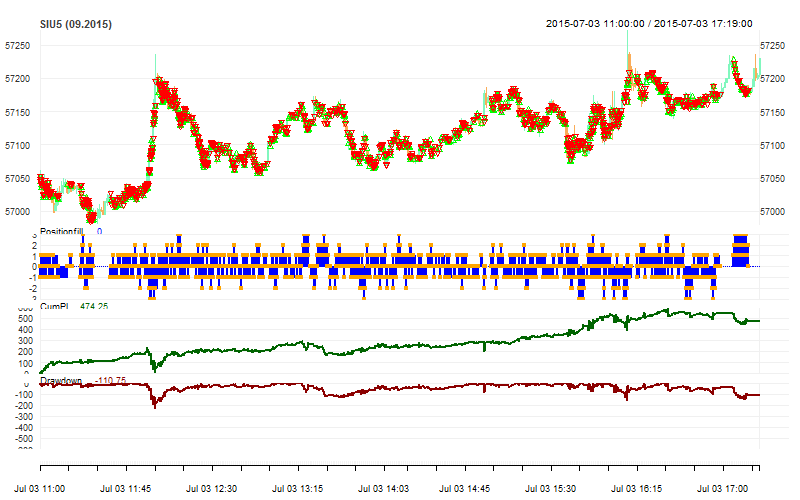

Еще одно тестирование алгоритма Маркет Мэйкера

Продолжая тему тестирования алгоритма Маркет Мэйкера, поделюсь своими результатами и мыслями по его работе:

1. Основной режим работы алгоритма - это маркетмэйкинг (он же арбитраж ликвидности, он же торговля спредом). И конечно же, прибыльность этой стратегии сильно зависит от рыночных условий, скорости получения данных и работы системы исполнения. Средняя прибыль на сделку даже и при идеальном исполнении не будет превышать значение спреда (2-5пунктов по Si в среднем). А в период сильной волатильности, когда стакан бросает из стороны в сторону на 10-30 пунктов, несмотря на большое количество положительных сделок ( около 70%), алгоритм становится убыточным. В основном из-за комиссий, конечно.

(далее…)

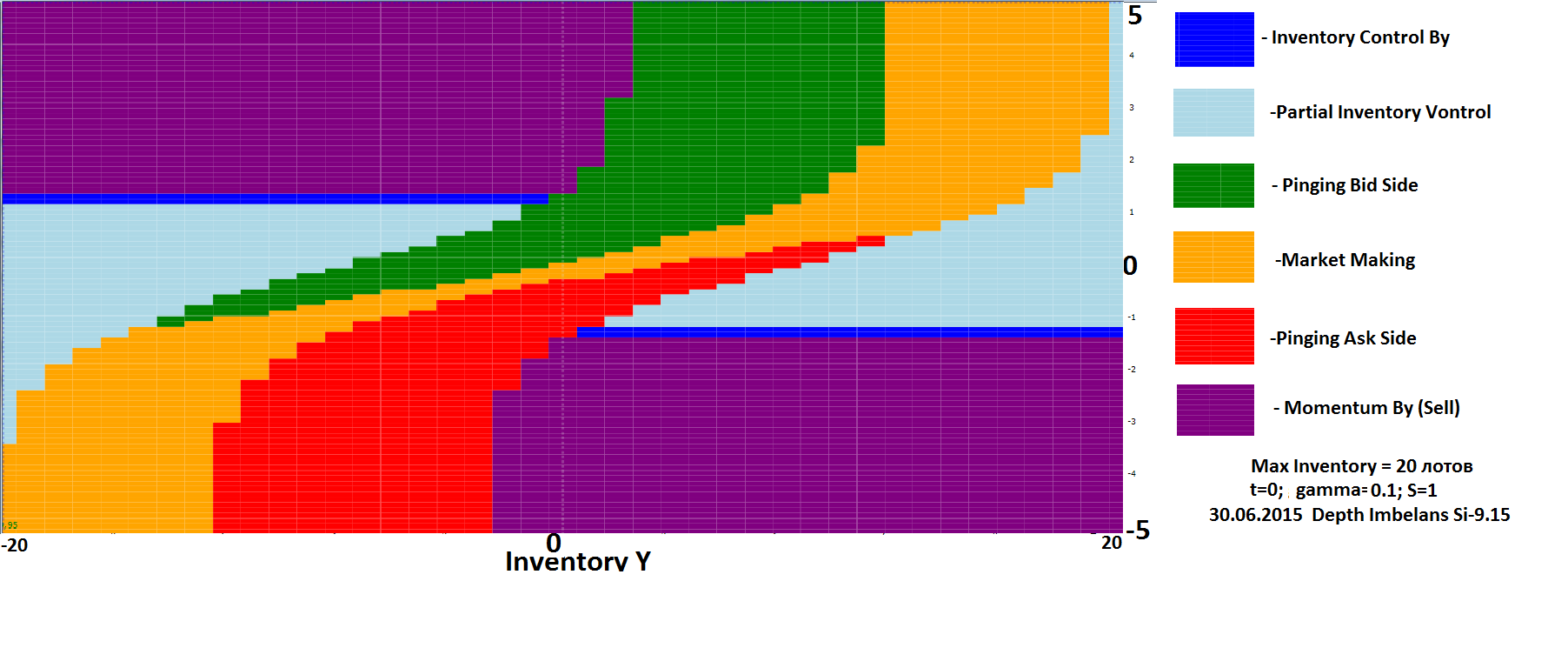

Результаты исследований алгоритма маркет-мейкинга.

Пролог

В результате долгих поисков и исследований алгоритмов, мне не удалось найти что-либо стоящее в торговле интрадей из простых систем. Импульсные стратегии работали короткое время, MeanReversion практически не работали никогда. Исследования с использованием однородных фильтров (скользящих средних), коэффициентами бета, средними регрессий, были очень продолжительными. Они также затронули область многоуровневого маркет-мейкинга, в котором основной вопрос сводился к правильному определению нулевого уровня. До этого применялись достаточно успешно трендовые торговые системы (на длительных интервалах), и парный трейдинг. Основная черта всех торговых стратегий, жёстко алгоритмизированных, состоит в том что рано или поздно они перестают работать. Надо этот факт учитывать в применении торговых систем. С этой точки зрения считаю очень полезной статью которая даёт обоснованный алгоритм оценки работоспособности системы (ссылка на статью http://www.quantalgos.ru/?p=567). Кроме этого, необходимо обязательно диверсифицировать системы по параметрам, и по "движку". Преимущественно методы диверсификации необходимо применять в парном и баскет трейдинге. Часто бытует мнение, что парная торговля это граальные системы. Но разочаровывающий опыт показывает, что только широкая диверсификация и большой капитал способны парную торговлю сделать прибыльной в долговременной перспективе. Тем не менее поиски более эффективной торговли продолжаются. Ниже я приведу результаты исследований стратегии маркет-мейкинга, благожелательно опубликованной автором сайта http://www.quantalgos.ru/, (начало http://www.quantalgos.ru/?p=51, http://smart-lab.ru/blog/244854.php).

(далее…)

Использование стоплоссов-2

В прошлой части мы сделали теоретические предположения насчет влияния стоплоссов на общий результат торговой системы. В данной статье проверим эти утверждения на симуляции.

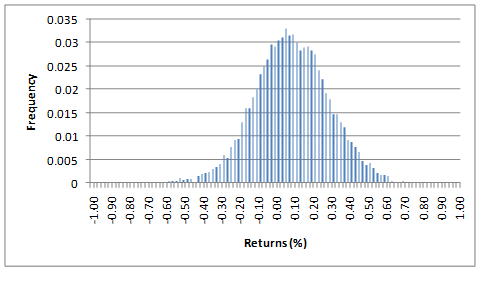

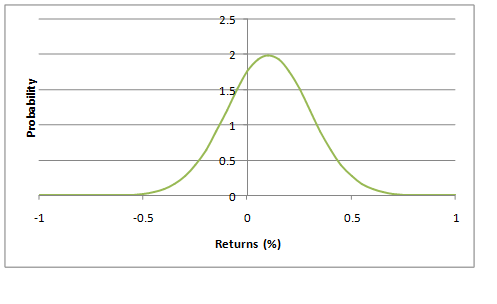

Симулируем десять тысяч сделок. Перед применением стопов мы получили распределение со средним значением 10% и стандартным отклонением 20%. Это похоже на производительность S&P500, начиная с 1950 года, этот контракт показал годовую доходность 7,4% и стандартное отклонение 15,4%. Результаты симуляции показаны на графике в заглавии.

(далее…)

Использование стоплоссов-1

Много дискуссий возникает на тему вреда или пользы применения стопов в трейдинге. Ответ на этот вопрос попытался дать автор блога blog.factorwave.com.

Вам не нужно читать много книг или статей по трейдингу, чтобы понять важность стоп-ордеров - определенных точек выхода для прекращения убытков и закрытия позиции. Обычно утверждается, что использование стопов естественно. Идея ограничения убытков больше определенного значения выглядит привлекательной. Что может быть неправильным, если мы обрезаем убытки и позволяем прибыли "течь"?

(далее…)

Пример использования VPIN и модели Маркова в торговле

Насколько успешным может быть применение индикатора токсичности потока ордеров VPIN в трейдинге? А если попробовать соединить его с моделью скрытых состояний Маркова? Пример такой стратегии приводит Dr Jonathan Kinlay в своем блоге. Напоминаю, что всю теорию по расчету VPIN вы сможете найти на моем сайте здесь, а по модели Маркова - здесь.

(далее…)

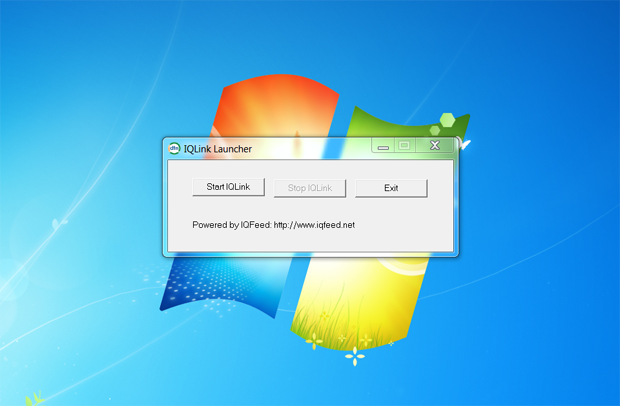

Получение внутридневных данных c IQFeed

Статья о загрузке внутридневных котировок от поставщика данных IQFeed на языке Python опубликована в блоге www.quantstart.com. DTN IQFeed - популярный вендор, поставляющий данные со многих американских и европейских рынков по широкому спектру инструментов. Тем трейдерам, кто практикует алгоритмическую торговлю на зарубежных площадках или использует данные с них для поиска корреляций с российскими активами, будет очень полезен нижеследующий перевод.

(далее…)

Путеводитель по разработке биржевых роботов-2

После того, как стратегия протестирована и, насколько это возможно, избавлена от недооценки/подгонки, с хорошим коэффициентом Шарпа и минимизированными просадками, настало время выстроить систему исполнения.

(далее…)

Путеводитель по разработке биржевых роботов -1

Основные этапы создания автоматических торговых систем сформулировал Michael Halls-Moore на своем сайте www.quantstart.com. Я присоединяюсь к его советам и рекомендациям - по текстам на сайте видно, что автор действительно занимается практической работой по алготрейдингу.

(далее…)

Свежие комментарии