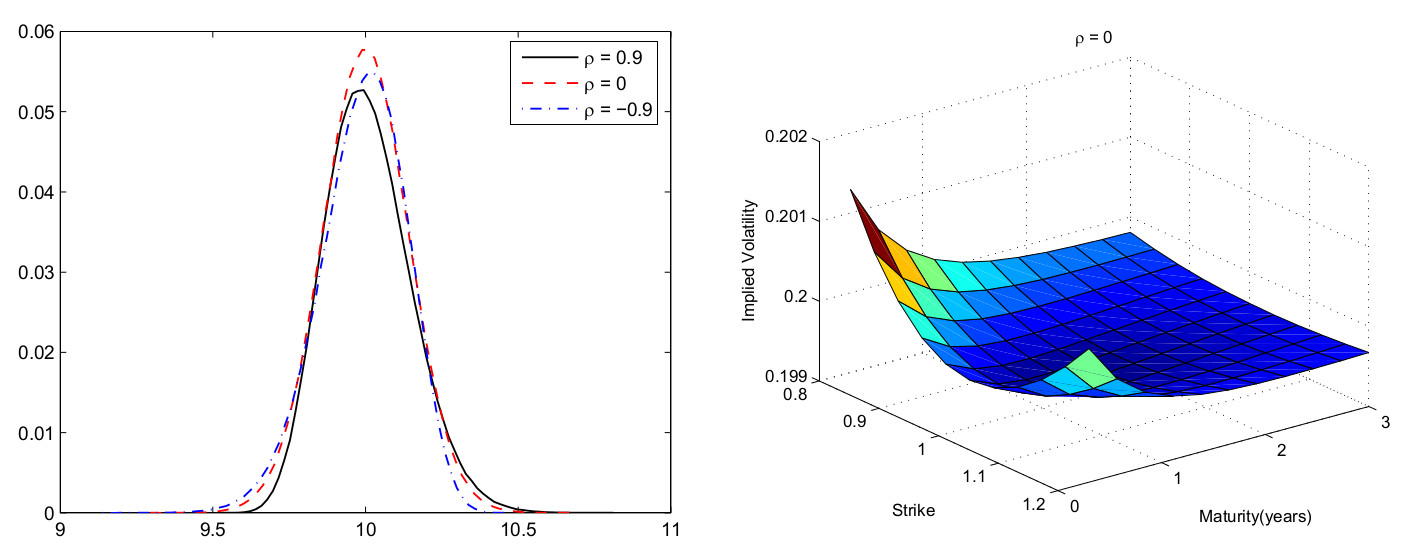

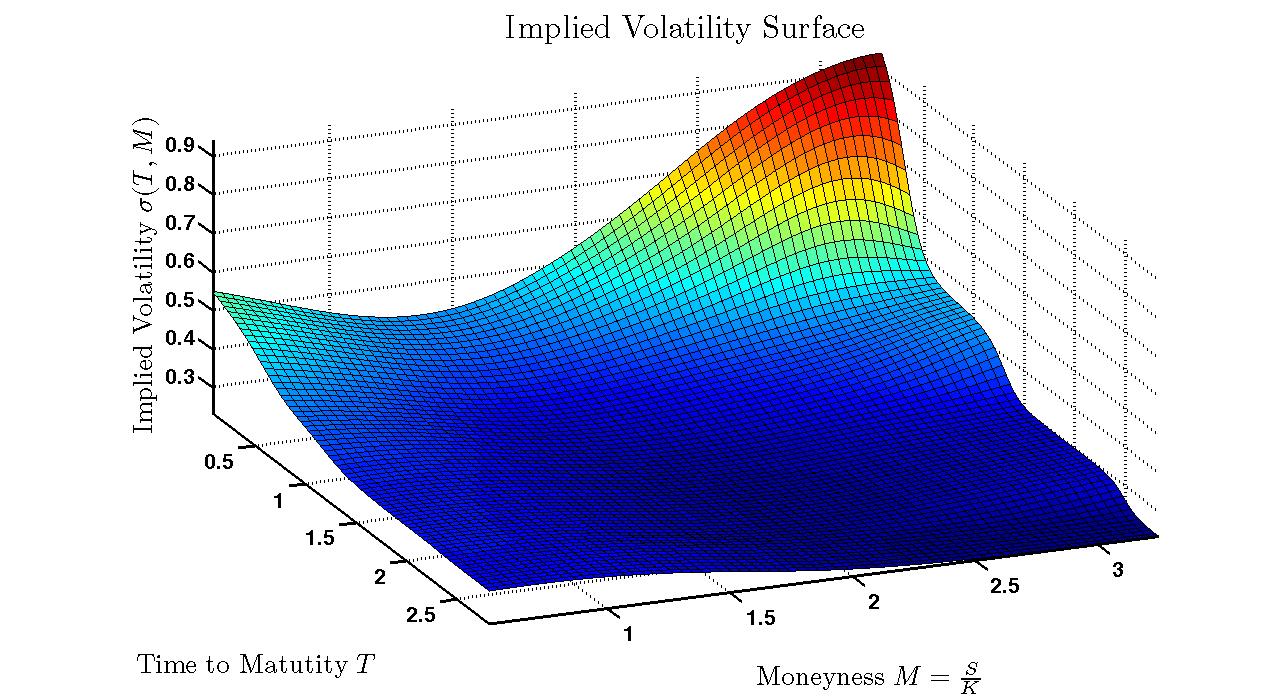

Продолжаем рассматривать алгоритмы построения улыбки волатильности. В этой статье будем находить "справедливые" цены опционов при помощи модели Хестона, которая относится к так называемым моделям стохастической волатильности. Хестон предложил использовать в качестве модели базового актива систему следующих уравнений:

(далее…)

Свежие комментарии